一、什么是硅基负极

负极材料是锂电池在充电过程中,锂离子和电子的载体,起着能量的储存与释放的作用;

在电池成本中,负极材料占5%-15%,是锂离子电池的重要原材料之一

当前商业化的锂电池负极材料主要为改性天然石墨和人造石墨,尽管制备技术已相当成熟,但其理论比容量只有372mAh/g,难以满足市场对大容量锂离子电池的需求,因此当前在加大更高克容量的硅基负极研发。

锂电池负极研究科技树

石墨负极已达到理论容量天花板,硅是目前负极材料中比容量最高的。但硅基负极目前成本过高(普通石墨3倍以上)。目前主流的方案是将硅氧和硅碳复配石墨后再使用,常规的克容量型号有400、407、420、450、550、650mAh/g。

主流四大负极材料容量

硅基负极与石墨负极对比

硅基负极发展路径

硅负极工艺

不同工艺路线比较

二、硅基负极市场简述

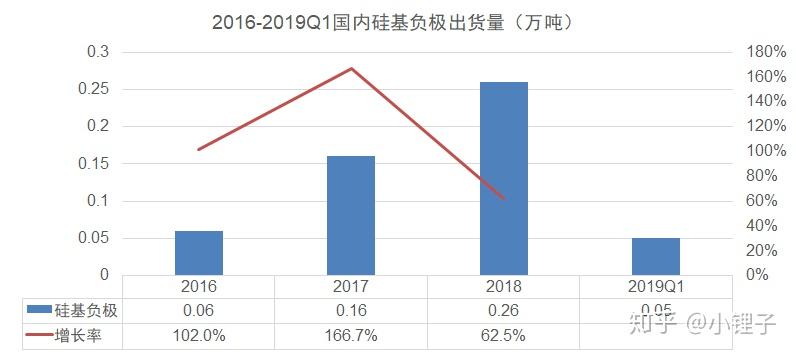

2018年中国锂电硅基负极材料出货量为2600吨,相比石墨负极,硅基负极体量仍然很小。

硅基负极增长缓慢的原因是

1)目前国内硅碳负极材料处于成长期,因此很大一部分企业处于送样测试阶段;

2)目前国内市场使用的硅碳材料性能仍然无法满足主流锂电市场;

3)退坡后的动力市场对成本管控趋严。

硅基负极市场规模

目前国内硅碳材料企业主要以销售混配后的硅基负极为主,而日系等国外企业以销售高容量硅碳材料为主,日系的高容量硅碳材料价格差距巨大,同一高容量的硅碳材料是国产价格的3倍以上。

预计到2021年随着下游需求打开,技术进步,高容量硅碳材料价格会有很大幅度下滑。

两大硅基材料需求

硅基负极增长的主要障碍:

1、新能源汽车补贴退坡及取消后因成本压力,电池企业对于硅碳价格过于敏感。主机厂要求动力电芯价格降至0.75元/Wh以内,而目前主流电池厂只能达到0.8~0.9元/Wh,硅基负极成本过高无法扩大使用。

2、动力电池市场是硅基负极的主要需求市场,但膨胀限制了其性能发挥。OEM厂要求动力电芯循环在1000次以上,目前多数企业811/NCA+硅基负极只能达到400~500次循环。比克等头部企业能够达到国标,但SOC和质量仍受影响。

3、圆柱电池面临增长乏力困局,圆柱动力市场是目前可使用硅基负极的最大市场,但硅基负极的特性使圆柱电池丧失了低成本和高一致性优势。目前来看,圆柱电池面临增长乏力可能,特别是圆柱电池在动力市场的应用增长堪忧。